【金研•深度】欧洲央行持续缩表的影响简析

摘要:

欧洲央行自2022年7月启动加息进程以来,已连续9次加息,累计加息425个基点。但紧缩对需求的抑制存在滞后性,欧元区面临的通胀压力依然很大,欧洲央行仍对通胀前景感到不满意,因此需要进一步紧缩。欧洲央行或将放缓加息步伐,通过持续缩表继续收紧欧元区的货币政策,使得通胀率回到2%的目标水平。持续缩表也可能会对欧元区经济增长带来负面影响,市场利率会进一步上升,这会导致借贷成本进一步上升。

正文:

一、欧洲央行缩表前的量化宽松

(一)欧洲央行5万亿欧元的扩表带来了高通胀

2014年以来,欧元区核心通胀率一度低于2%,甚至接近于0%,经济增长低迷、失业率高。欧洲央行实施了QE(量化宽松)的货币政策,通过APP、PEPP、TLTROs等扩表金融工具,共净买入5万亿欧元的债券,为市场注入流动性,以拉高通胀,刺激经济,应对新冠疫情、能源危机、地缘政治冲突等带来的冲击。

本轮扩表效果显著,确实给欧元区经济发展带来了正向激励,但同时也大幅拉高了欧元区的通胀率。2023年3月,欧洲央行正式开启QT(量化紧缩),结束了近九年的扩表,同时欧洲央行却需要与创纪录的高通胀率作斗争。

(二)欧洲央行主要扩表工具

1.APP(资产购买计划Asset Purchase Programmes)于2014年10月正式实施,以应对欧债危机后的超低通胀环境。原定于2019年1月至10月停止净买入之后逐步缩表,结果被2020年的新冠疫情打断。在2022年欧洲央行的资产负债表达到峰值时,欧元区所持APP资产相当于欧元区GDP的56%。截止2023年6月末,APP余额为3.18万亿欧元。

2.PEPP(紧急抗疫购债计划Pandemic EmergencyPurchase Programme)是2020年3月开始实施的公共项目债券,以支持欧元区抗疫并应对疫情带来的冲击,防止欧元区经济进入全面金融危机和经济衰退。2022年3月停止PEPP净买入,再投资延长至2024年底。截止2023年7月末持有PEPP 1.67亿欧元。

3.TLTROs(定向长期再融资操作Targeted Long-TermRefinancing Operations)也是欧洲央行扩表的主要工具,本意是通过低息融资定向支持银行长期流动性,增加银行长期贷款结构,鼓励银行向家庭和非金融企业等实体经济的信贷投放,以支持欧元起经济发展。

TLTROs共有三轮,对欧元区银行信贷有重要的撬动作用。第一轮开始于2014年6月5日,当日欧洲央行将边际存款利率从0%降至-0.1%。第二轮开始于2016年3月10日,边际存款利率进一步降至-0.4%。2019年9月欧洲央行推出了第三轮TLTRO。2022年10月TLTROs上调利率50bps,银行的借贷成本提升后已开始大量归还再贷款,TLTRO余额从2022年10月起有明显的回落。

二、欧洲央行持续缩表进程概述

(一)欧洲央行持续加息应对高通胀

2022年欧元区的通胀压力非常大,只能通过加息的紧缩政策来抑制需求,打击通胀,稳定经济。

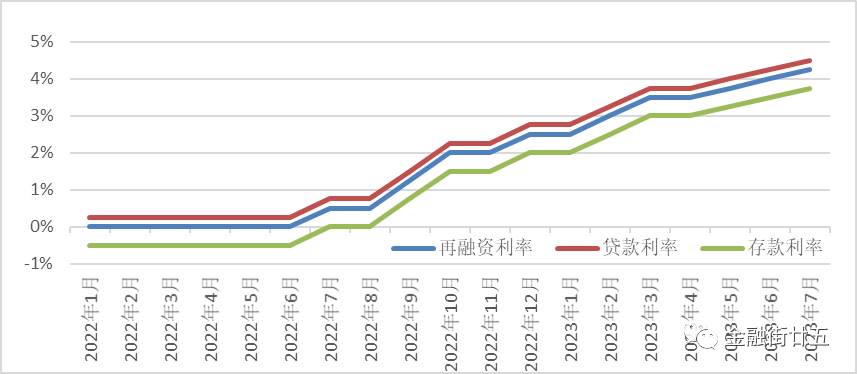

欧洲央行自2022年7月开启加息进程以来,已连续9次加息,累计加息425个基点,主要再融资业务利率、边际贷款利率和存款利率分别上调至4.25%、4.50%和3.75%。欧洲央行将确保欧元区关键利率达到足够高的限制性水平,并在必要时维持在这个水平。根据央行最新公布的会议纪要推测,2023年内可能还会有一次加息。

图1:欧洲央行三大利率走势

(二)欧洲央行缩表,进一步实施紧缩政策

欧洲央行加息缩表,双管齐下,以应对欧元区一直居高不下的通胀水平。

从2022年7月至2023年2月期间欧洲央行停止APP净买入,仅到期证券的本金全部再投资。从2023年3月开始缩减其债券投资组合,仅允许到期证券的部分本金进行再投资。具体来说,今年3月至6月平均每月有150亿欧元的到期证券本金不参与再投资。6月末,APP常规购债计划持有的3.18万亿欧元债券主要是欧洲政府债券。

6月23日到6月30日仅一周时间,欧洲央行共缩表4,709.65亿欧元,6月30日负债表余额72,196.95亿欧元,7月28日负债表余额71,892.96亿欧元。目前欧洲央行缩表计划进展顺利,缩表将进一步提速。主动QT,即主动抛售资产。欧洲央行同时表示7月停止APP再投资,PEPP再投资将持续到2024年底。

(三)紧缩政策初显效果,或可逐步代替加息

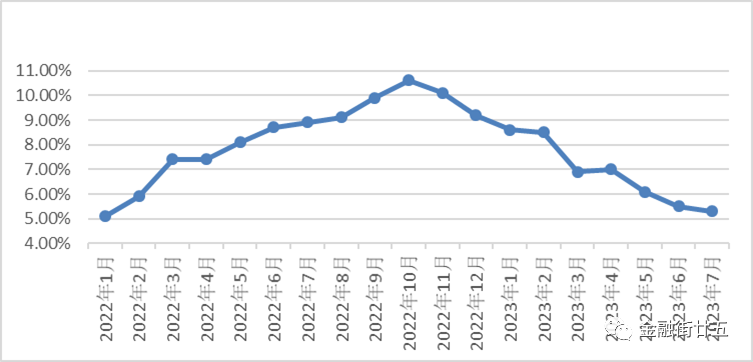

欧洲央行的紧缩政策已有了明显的效果,通胀率已从2022年10月10.6%的高点下降到5.3%。但紧缩对需求的抑制存在滞后性,欧元区面临的通胀压力依然很大,欧洲央行仍对通胀前景感到不满意,因此需要进一步紧缩。欧洲央行或可放缓加息步伐,通过持续缩表继续收紧欧元区的货币政策,使得通胀率回到2%的目标水平。

图2:欧元区通胀率

三、欧洲央行持续缩表对市场的影响

(一)抑制欧元区经济增长

欧洲央行本轮缩表是为了抑制通货膨胀,持续缩表可能会对欧元区经济增长带来负面影响,甚至会使得经济进入衰退状态。

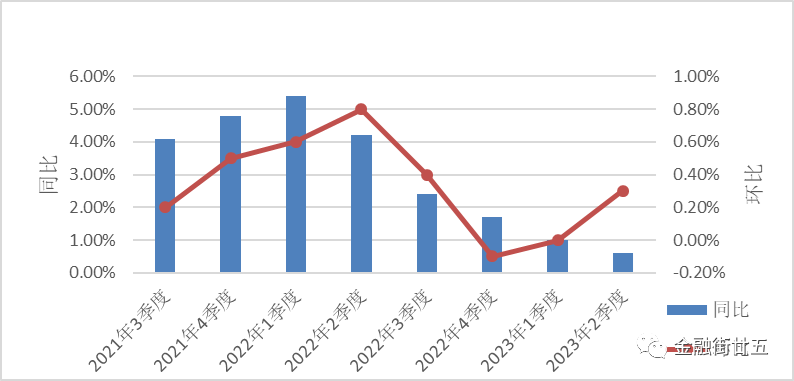

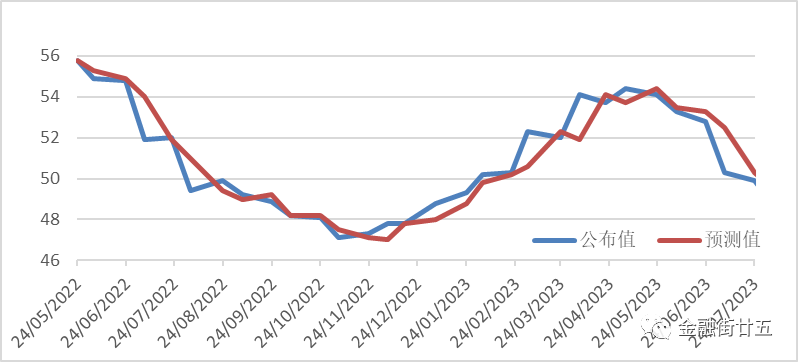

2022年四季度欧元区经济同比增长1.7%,环比萎缩0.1%;2023年一季度经济同比增长1.1%,经济环比增速从萎缩0.1%上修为0%,避免了经济衰退;二季度同比增长0.6%,环比增长0.3%,有小幅上涨。2023年7月24日公布数据,7月欧元区综合PMI为48.9,不及预期49.6,跌破50荣枯线。2023年3月以来,欧元区PMI多次不及预期。欧元区成员国均出现了不同程度的经济萎缩。最大经济体德国和法国的制造业持续疲软对服务业的溢出效应加大,综合PMI均跌破50。

图3:欧元区经济增速

图4:欧元去MARKIT综合PMI

随着加息缩表措施的推进,资产负债表规模将不断减小,这会导致更少的货币供给,会增加欧元区的借贷成本,从而抑制企业和个人的投资和消费,进而减缓经济增长,甚至会使得经济陷入衰退。同时,持续缩表也会收紧金融市场的流动性,欧元流动性可能会变得更加紧张,影响股市和债券等资产的价格,金融市场的稳定性会受到冲击。

(二)利率上升,债务危机风险增加

在加息的基础上缩表,会进一步收紧欧元区的货币政策,市场利率会进一步上升,这会导致借贷成本进一步上升而损害欧元区高利率债券发行体的利益。

欧元区成员国的一般政府债务占GDP比例均较高,持续缩表期间,欧洲央行会减少债券购买,债券市场价格下降,收益率上升,国债利率水平也会水涨船高,可能对债券市场产生负面影响,加大债务国的成本,增加债务危机风险。

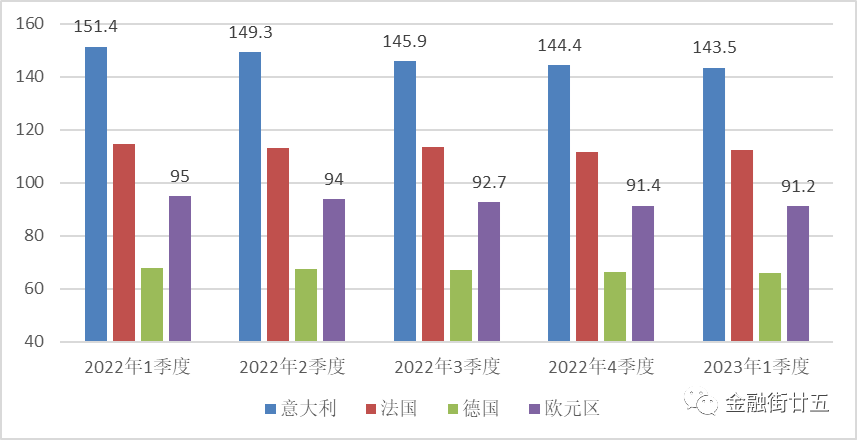

图5:欧元区政府债务占GDP比例

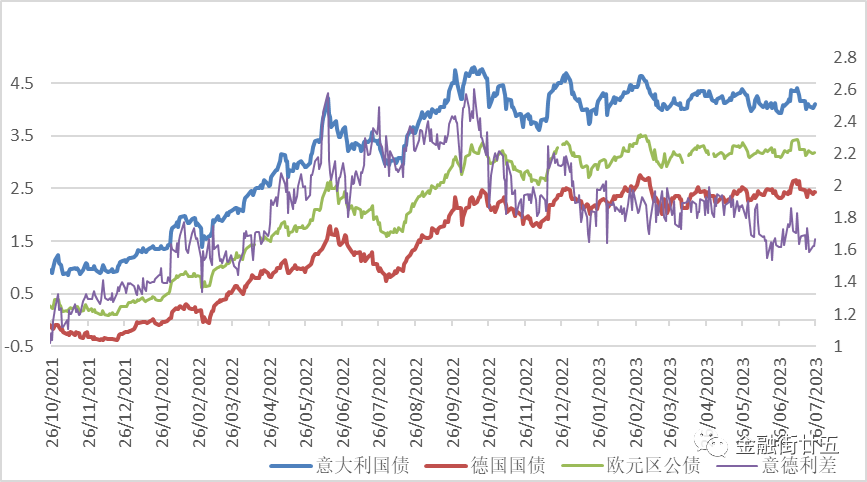

特别是意大利国债,去年以来,意大利国债就成为了欧债市场上集中火力抛售的目标,2023年一季度末意大利债务高达GDP的143.5%。持续紧缩期间,意大利偿还巨额债务的成本将越来越高。近期,十年期意大利国债和德国国债的收益率差值在160bps左右,低于去年250bps的高位。意大利政局的稳定也是国债收益率和债务危机的一大因素,如果后续意大利经济逐步恶化,利差扩大,穆迪将下调其主权债务评级至垃圾级,意大利债务危机可能会进一步升级。

图6:10年期国债收益率

(三)欧元走强,加剧汇率波动

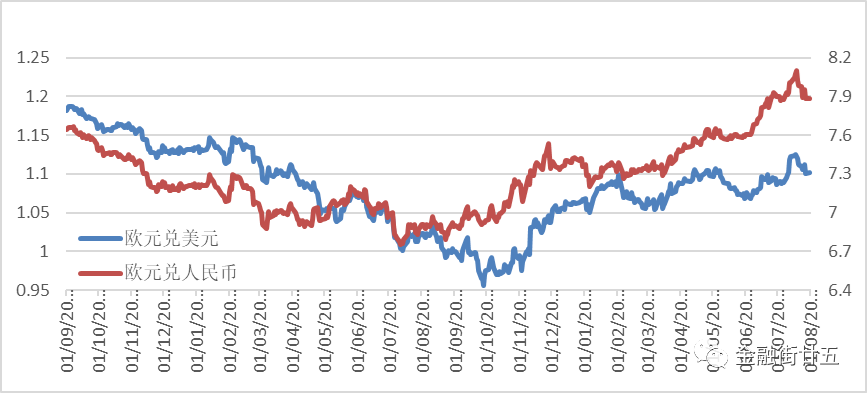

欧洲央行资产负债表中的负债就是市场上流通的货币,缩表将减少欧元区流通中的基础货币,直接从数量上影响货币供给量,短期内会使得欧元升值,加剧欧元汇率波动。

2022年8月,欧元兑美元跌破1:1平价,为近20年最弱。欧洲央行的持续加息缩表加速了欧元的反弹,2023年7月欧元兑美元已突破1.12,上涨了17%。启动加息以来,相比欧元兑美元,欧元兑人民币走势相似,但波动更加剧烈,反弹更加强劲,从去年7月6.76的低点,一路震荡上行突破了8,上涨了20%。

图7:欧元汇率走势

(四)股市持续承压

一般情况下,加息缩表等紧缩政策会使得股市价格下跌。但是在本轮欧洲央行加息缩表进程中,欧元区主要股市德国DAX、法国CAC40均出现了不同程度的涨幅。

2022年7月正式加息、缩减APP净买入后,DAX和CAC40指数剧烈震荡上行,大幅上涨。2023年3月正式缩表后,DAX和CAC40仍呈上涨趋势,但涨幅明显放缓。

图8:德国DAX指数

图9:法国CAC40指数

本轮上涨主要原因:(1)美联储加息放缓,欧洲央行加息缩表持续进行,欧元区贸易逆差收窄,导致欧元强劲回升,对欧元区的经济稳定起到了重要作用。(2)欧元区度过了最艰难的天然气短缺的季节,能源危机对欧元区经济的影响逐步消退,欧元区整体经济正在好转。(3)俄乌冲突对欧洲的影响更大,股市下跌的幅度更大,因此在反弹上也就更加强劲。(4)经济不好的时候资金不愿流入实体经济,叠加预期因素,本轮资金流向了有经济好转信号的股市中。

但是,欧洲央行持续缩表将不断减少市场流动性,导致资金面紧张,推升市场利率,资金会流向债券等固定收益资产,影响股价、交易量、交易成本、流动性以及股市波动,欧元区股市依然承压。

四、欧洲央行持续缩表走势分析

(一)欧元区经济放缓,经济衰退风险加大

欧洲央行6月预测2023年和2024年的真实GDP增速分别为0.9%,1.5%,相比今年3月份预测,均下调0.1%;预测2023年和2024年的通胀率分别为5.4%,3.0%,相比今年3月份预测,均上调0.1%。

欧元区7月综合PMI初值降至48.9,预期49.6,前值49.9,系今年以来最低点,已连续两个月低于50荣枯线;制造业PMI持续下滑,处于三年来最低水平42.7。欧元区通胀率虽然持续回落,但仍处在5.3%高位,特别是核心通胀水平,未来几个月可能会保持在5%以上的水平。随着7月经济指标的发布显示,欧元区经济放缓加剧,短期内经济前景不容乐观,经济衰退风险加大。

(二)欧洲央行将加速缩表进程

欧洲央行一些鹰派官员正在考虑加快消减其持有的5万亿欧元债券,其他官员更倾向于逐步取消对疫情期间购买债券的再投资。不论那种措施都将进一步推动去年因通胀飙升而启动的宽松政策退出计划。

从7月起,欧洲央行将加速缩表并停止APP项下的所有再投资,下半年的缩表规模将明显增加,相比Q2提速近60%。具体来看,7月至12月的缩表规模将分别达到310亿、179亿、213亿、523亿、175亿和85亿欧元。10月将是今年下半年央行缩表计划到期压力最大时间点,2024年Q1计划缩表规模901亿欧元。

除此之外,下半年欧洲央行大量的TLTRO Ⅲ到期,Q3、Q4分别到期67.4亿、41.2亿欧元,或可加剧欧元区银行体系的信用收缩风险。

(三)下半年金融稳定是欧元区一大挑战

2022年底,仍有希腊、意大利、法国等6个欧元区成员国债务占GDP比超过100%。2023年Q3、Q4是意大利、西班牙、葡萄牙、希腊等国的债务集中偿还期,10月意大利、西班牙和葡萄牙将分别有411.5亿、289.9亿和192.4亿美元的主权债务需要偿还。叠加下半年大量APP、TLTRO资金到期归还,流动性进一步收紧。

欧洲央行将最低存款准备金报酬设定为0%,2023年9月20日生效,这将直接减少了欧元区银行获得的利息收益。同时,各银行也在面临客户违约的信用风险。过去几年超低利率使得部分企业不断增加财务杠杆,但是在持续缩表的紧缩政策的影响下,欧元区整体经济有衰退的风险,企业再融资难度增加、成本上升、企业经营不佳,使得欧元区银行不良贷款率上升,届时欧元区金融稳定性面临巨大挑战。

(四)降低通胀率仍是欧洲央行主要目标

欧洲央行仍有通胀上行的风险和经济下行的风险,这也是欧洲央行坚定推进加息缩表的重要原因。欧洲央行预测今年的通胀率仍会高达5.5%,到2025年才会降至2.2%。伴随着通胀下降、工资增长压力筑顶、能源危机消退等因素,欧洲央行或可放缓加息,此后,持续缩表将替代加息发挥紧缩的作用。

欧洲央行随时准备在其授权范围内调整其所有的金融工具,保证欧元区货币政策传导的顺利运行,如没有重大事件发生,欧洲央行不会停止加息缩表的步伐,中期内将通胀率降到2%的预期水平仍是欧洲央行的主要目标。

海量资讯、精准解读,尽在新浪财经APP